高管必备D&O,领航企业再无忧

你知道吗——

董事与高管面临的诉讼风险远高于普通员工。

作为企业的领航者,他们的决策越重要、越关键,就伴随着越大的责任。

当董事与高管的决策出现问题或被指控存在不当行为,质疑与审查也将接踵而至。

他们除了要面对传统股东的索赔,还要承担来自监管机构的调查和质询,如反腐调查、刑事指控、监管处罚等风险。

有没有一份保险,可以为董事和高管撑起风险保护伞,让他们免于“高处不胜寒”的尴尬处境?

怡安《董事与高管责任保险(D&O)基本指南》了解一下~

D&O是什么?好用吗?

D&O是董事与高管责任保险的简称。

当针对董事与高管的索赔发生时,D&O保险为应对索赔的抗辩费用及和解金的企业补偿提供保障;

若企业补偿无法实现,D&O将做出响应使董事与高管免于个人赔偿。

简单地说,D&O保险的核心作用,就是——

保障董事与高管的个人财产不受损失、为其抗辩及应诉提供财务支持。

D&O的起源可以追溯至1929年,至今已有近90年的发展历史。

20世纪30年代中期至末期在美国出现了第一份D&O保险,保险界在20世纪60年代引入了董事与高管个人责任的概念,具有划时代的意义。

随着法律的发展和市场条件的变化,现今的D&O保单提供各种类型的保障范围。

D&O作为企业吸引高端人才加入的有效方法,中国公司的董事会越来越需要考虑购买它。

在今年怡安翰威特和《财富》(中文版)联合推出的“中国最佳董事会50强”榜单中,就有许多上榜企业为自己的董事会购买了D&O保险。

显然,D&O的实质是保险。

要让它变得好用,抓住关键的责任范围,制定有利于明确理赔条件的条款至关重要。

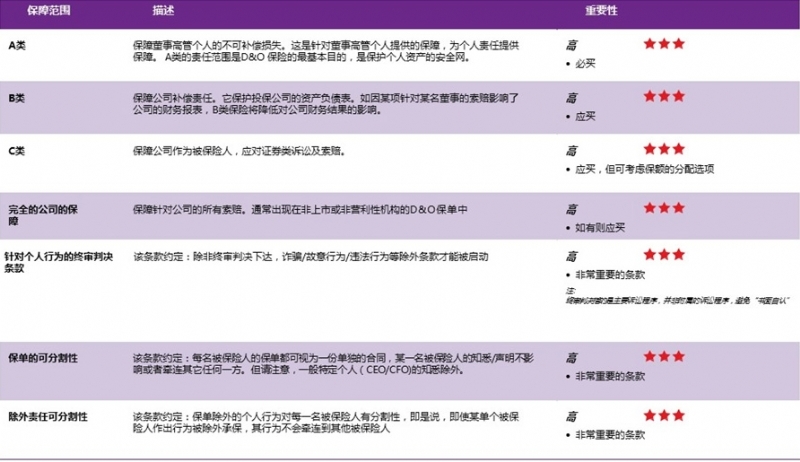

怡安《董事与高管责任保险(D&O)基本指南》明确提出了哪些关键的保险责任及条款是对投保人非常必要的。

下图中保险责任及条款是怡安建议投保人选择的。

其中,“保障董事高管个人的不可补偿损失(A类)”、“保障公司补偿责任(B类)”和“保障公司作为被保险人,应对证券类诉讼及索赔(C类)”的条款尤应得到重视。

对董事和高管提出索赔的主体有许多,怡安也作出了整理。

这些主体包括:股东、员工、债权人、客户、竞争对手、政府及监管机构、退休基金受益人和公司自身。

D&O保险应该怎么买?有窍门吗?

对于D&O保险,不能只是“买了”,更要“会买”。

影响D&O保险购买者所购买的责任限额的因素有很多,包括外部因素和内部因素。

了解它们,将帮助购买者更好地选择责任限额。

显然,内部因素倾向于由保险人控制,外部因素则反之。

它们与购买D&O保险选择责任限额息息相关。

正如近期前往海外上市的企业案例频现,拼多多在美国纳斯达克上市、小米在港交所上市…

海外上市的企业将面临海外证券法规的监管,遭到索赔及诉讼的风险陡增,购买D&O保险势在必行。

从“内部因素-地理位置”考虑,在海外上市的企业,尤其在美国诉讼意愿强的环境,购买D&O可倾向缴纳更多保费以规避风险。

从“外部因素-同行”考虑,企业要选择正确的同行群体进行参考。美交所上市的中国公司应将自己和其他美国上市公司进行比较,而非以国内的公司作为参照标准。

如果海外上市购买D&O不够懂行,或是选错同行参照标准,将大大削弱保险的风险规避效果。

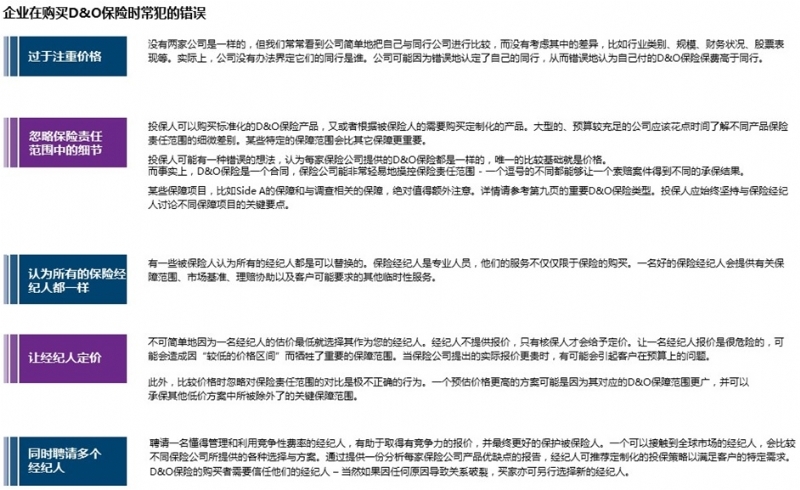

为了帮助D&O购买者不落入误区,我们将企业在购买时常见的错误列了出来。

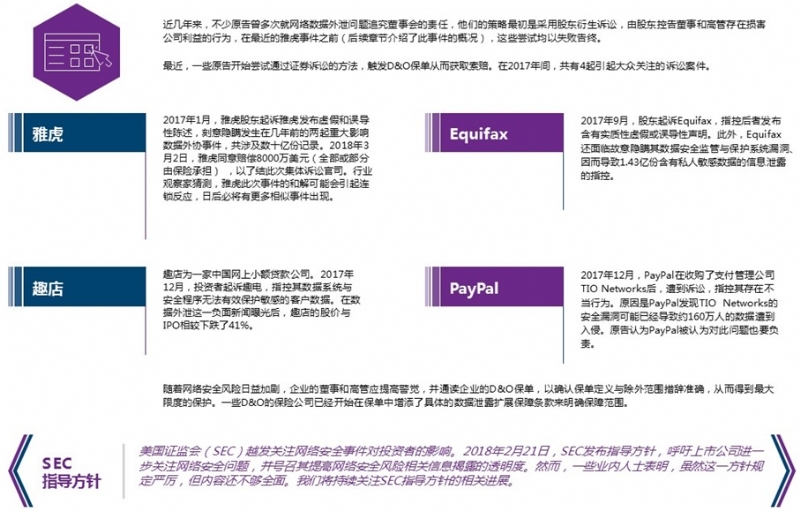

近年来,网络风险成为企业高危区。

去年,雅虎、Equifax、PayPal等都曾出现严重网络安全问题,其董事与高管成为用户与公众追责的众矢之的。

因此,如何保障网络风险也是购买D&O的应考虑的重要因素。

怡安提醒企业的董事与高管仔细阅读D&O保单,以确认保单定义与除外范围措辞准确,从而获得最大限度保护。

写在最后

通过阅读怡安《董事与高管责任保险(D&O)基本指南》,你会发现,购买D&O保险不仅必要,而且非常考验专业知识。

怡安致力于提供专业保险与风险解决方案,旗下金融及专业责任(FSPG)部门,具有专业产品小组负责董事及高级管理人员责任保险(D&O),为包括中国在内的13个亚洲区国家的境内团队提供支持。

如您在《董事与高管责任保险(D&O)基本指南》阅后有任何疑问,或希望与我们讨论您面对的风险敞口,欢迎与我们联系。

发送邮件至 cn.marketing@aon-cofco.com.cn 获取相关报告。

网站地图 | 法律 | 隐私 |

沪ICP备07035154号-1 | 本站已支持IPV6

沪公网安备31011502016565号

Copyright © 2021 AonCOFCO. All Rights Reserve